5月起,这些耗材大降价(附名单)

01

大型联盟集采密集落地

耗材降价时间表来了

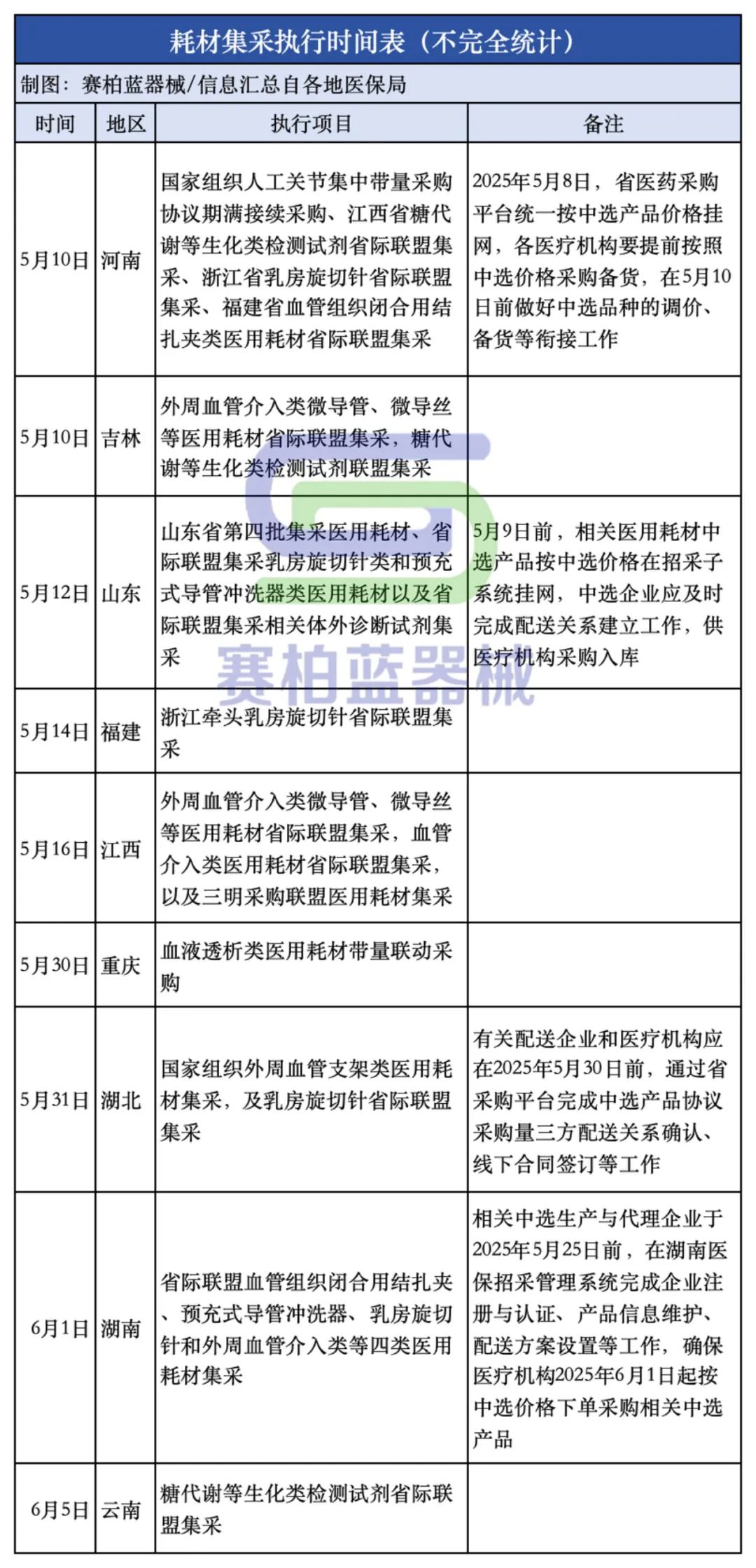

近日,云南、湖北、福建、江西、山东等多地发文,将执行新的耗材集采项目。

山东将于2025年5月12日起执行山东省第四批集采医用耗材、省际联盟集采乳房旋切针类和预充式导管冲洗器类医用耗材以及省际联盟集采相关体外诊断试剂集中带量采购中选结果。

福建将于2025年5月14日起正式执行乳房旋切针集采结果。

江西将于2025年5月16日零时起执行外周血管介入类微导管、微导丝等医用耗材省际联盟集采,血管介入类医用耗材省际联盟集采,以及三明采购联盟医用耗材集采中选结果。

湖北将于5月31日起,执行国家组织外周血管支架类医用耗材集中带量采购,及乳房旋切针省际联盟集中带量采购中选结果。其中,乳房旋切针医保支付范围内的中选产品,以中选价格作为医保支付标准;医保支付范围内的非中选产品,以不高于类别相同、功能相近中选产品的最高中选价格958元/根作为医保支付标准,医保基金按规定比例支付。

云南将于2025年6月5日起执行糖代谢等生化类检测试剂省际联盟集中带量采购中选结果。

02

2025年,外周介入、体外诊断市场

迎来新一轮调整

整体来看,5月开始外周介入、体外诊断、乳房旋切针等联盟集采将密集落地。对于相关企业而言,除了要顶住终端价格下调的压力外,集采也对于旧有市场格局产生部分冲击,一批企业可能获得更多份额,也有一些企业可能会受到降价和市场占有率收缩的双重冲击。

外周介入领域,在第五批国采以及大型省际联盟集采同时砍价之下,今年将迎来降价潮。相比于其他耗材领域,外周介入的降价来得略有滞后。这部分市场整体尚处于发展初期,市场前景广阔。

据弗若斯特沙利文分析,按厂家出货量和出厂价口径统计,预计到2030年中国外周动脉介入支架和球囊市场将增长至68.0亿元,外周静脉介入器械市场规模将达到49.9 亿元,2021-2030年的复合年增长率达19.5%。

市场格局来看,跨国企业占主导,美敦力、波士顿科学、雅培等企业较为领先,国产替代不充分。即使在集采后,相较于国产品牌,进口品牌在该市场仍拥有较强的话语权。

目前,本土企业也在积极拓展外周介入产品线。

2024年惠泰医疗外周产品已进入的医院数量较去年同比增长近20%,市场活力表现较为强劲。胸主动脉覆膜支架系统、外周球囊扩张导管、标测造影导管、双头可调阀导管鞘、栓塞弹簧圈及外周可解脱弹簧圈等关键产品获批。

归创通桥2024年外周血管业务增长74.5%。UltraFree药物洗脱PTA球囊扩张导管(UltraFree DCB)、ZYLOX Octoplus可回收腔静脉滤器、腔静脉滤器抓捕器及ZYLOX Swan静脉腔内射频闭合导管的销售收入快速增长。

心脉医疗SeaDragon™外周球囊扩张导管、ReeAmber®外周球囊扩张导管获批,外周血管药物洗脱支架系统处于临床植入阶段。

先健科技外周球囊扩张导管(大直径)国内正在注册审批,IBS TitanTM可吸收药物洗脱外周支架系统目前国内和欧洲处于临床入组阶段,且其已提交CE注册申请。

体外诊断是集采正在快速扩围的另一个重要领域。

去年安徽、江西牵头的两大联盟集采,推进体外诊断集采迈了一大步。

生化试剂领域整体已属红海市场,集采或进一步加速行业集中度的提升,对于企业的挑战较大。去年江西集采平均降幅70%,从各地集采节奏来看,可能快于化学发光落地。

化学发光领域,市场规模最大的两类肿标和甲功均被纳入集采,拟中选产品平均降幅52.62%,最高降幅为84.25%。据官方披露,预计一年可为联盟省份医疗机构节约试剂采购费用超过100亿元。而这也意味着相关市场短期内大幅缩水。

不过集采落地后,国产替代可能进一步加速。迈瑞此前表示,旗下肿标16项和甲功9项的意向采购量占总采购量的比例分别为14.2%和13.2%。据迈瑞统计,2023年国内化学发光业务的平均市占率仅为8%-9%,报量份额实现了显著提升。迈瑞认为,随着集采逐步落地执行,旗下的化学发光业务长期仍有巨大的成长空间。