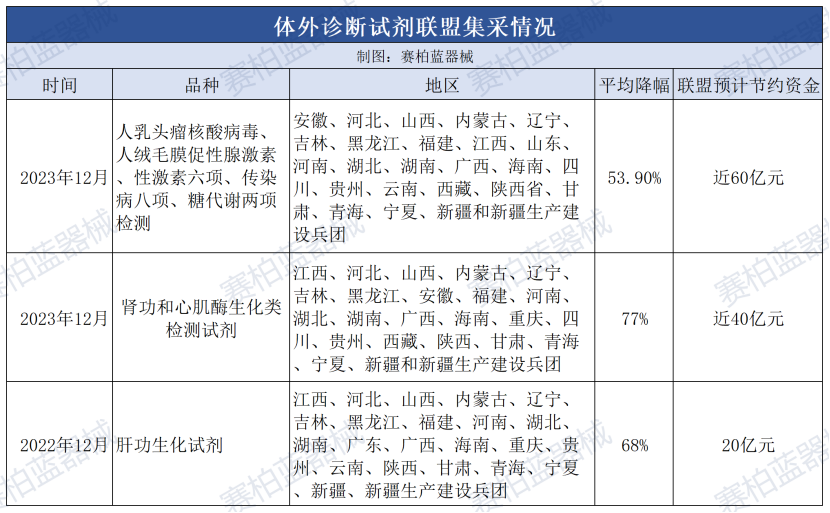

覆盖27省 | 35个品种迎降价

2024-10-22

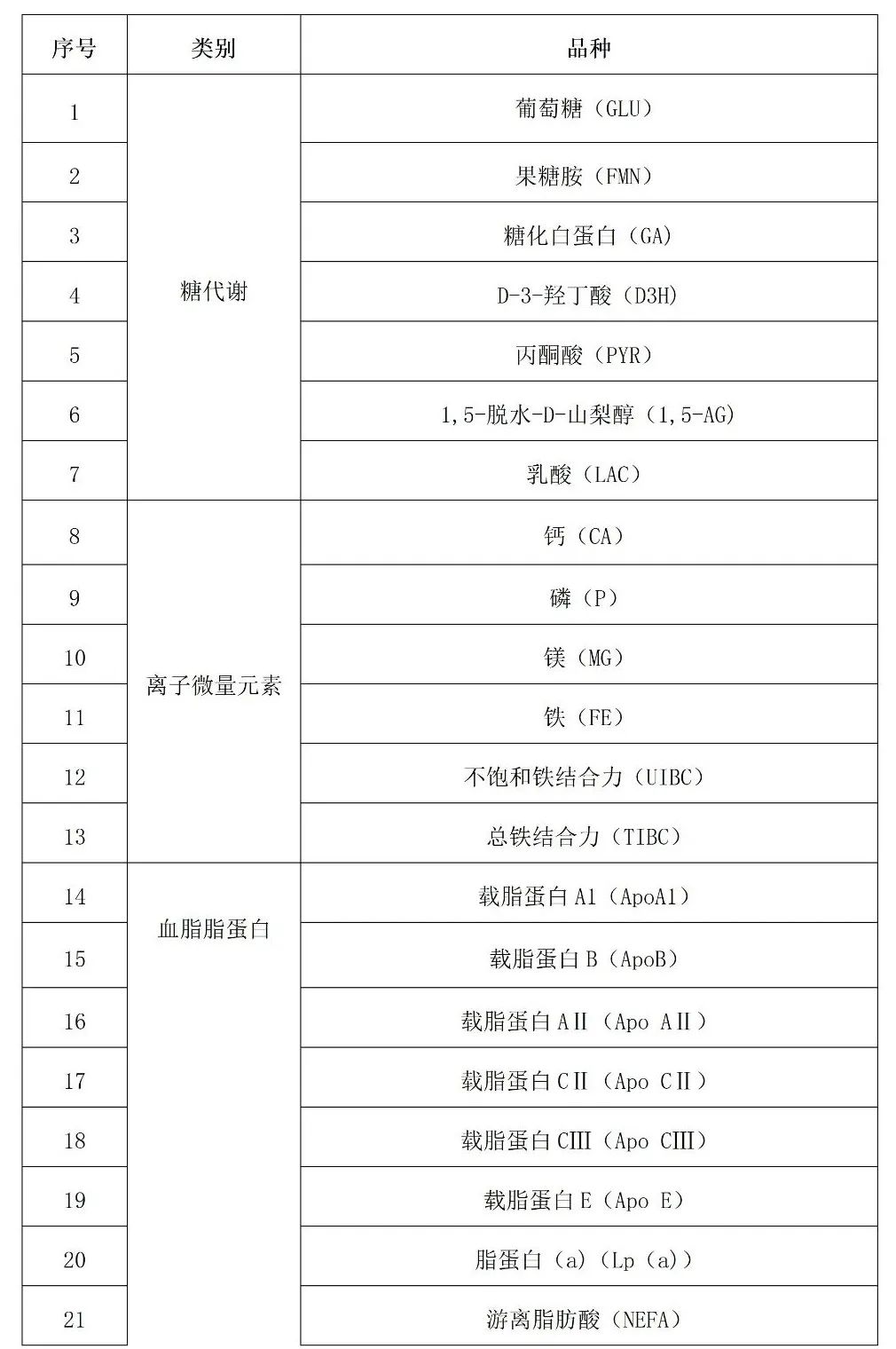

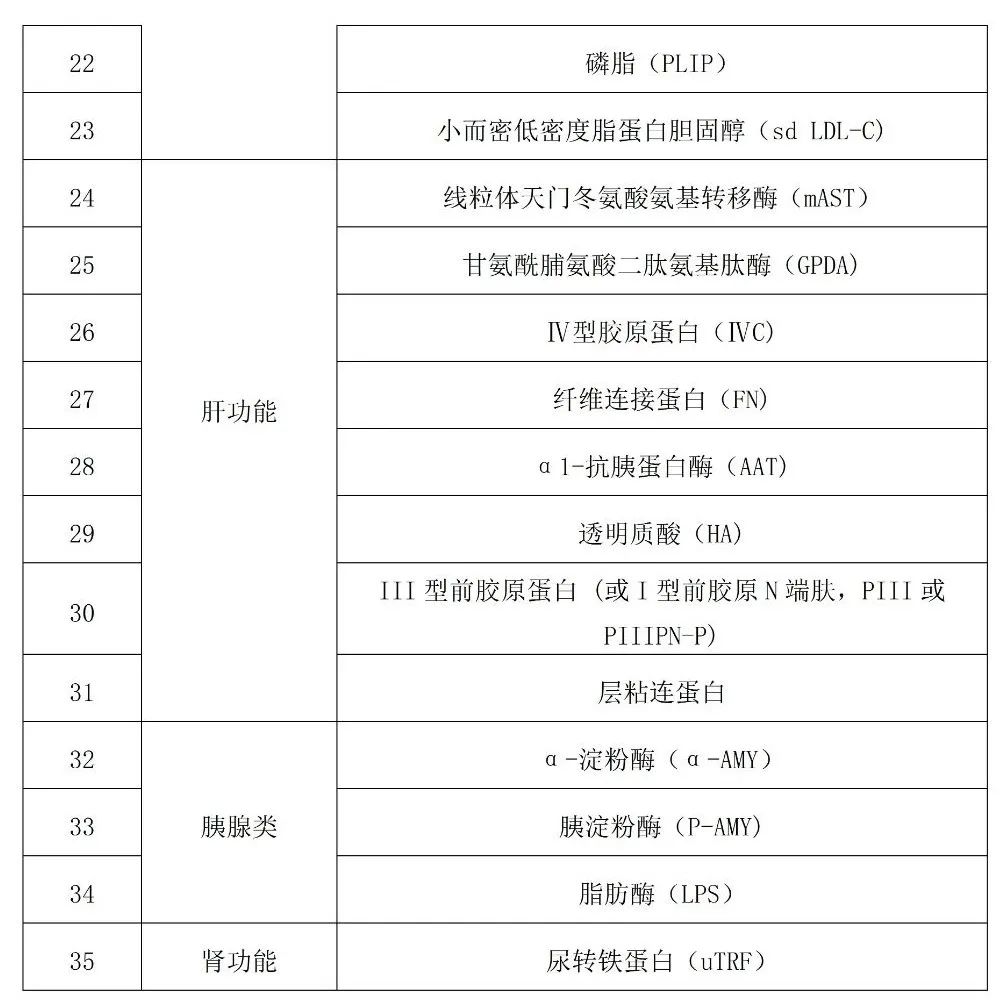

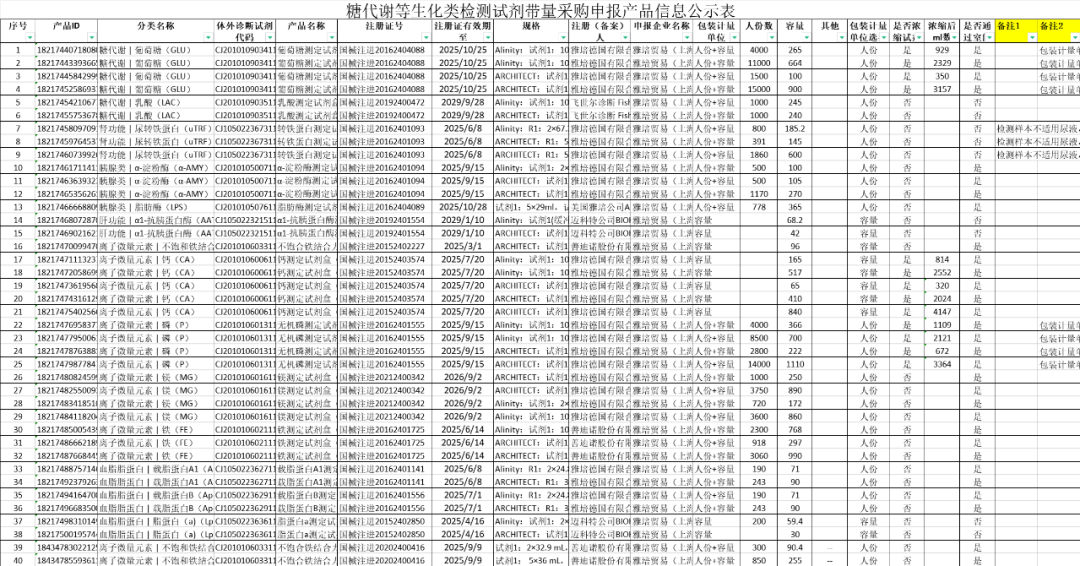

江西糖代谢集采产品信息公布

近日,江西医保局发布《关于公示糖代谢等生化类检测试剂产品信息及开展关联企业申报工作的通知》(简称《通知》)。

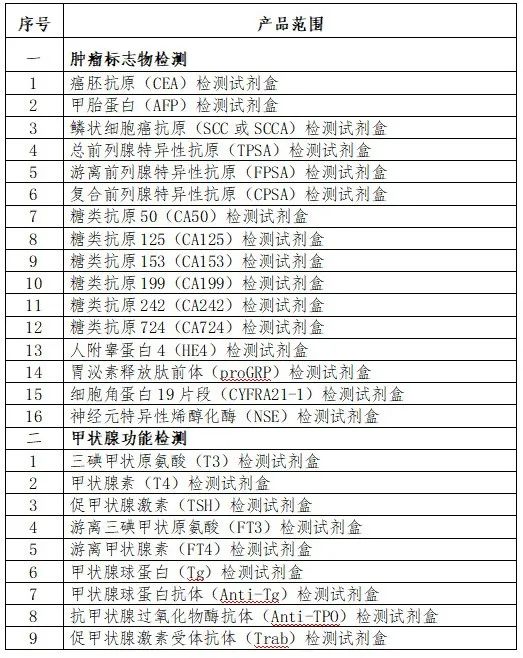

按照国家层面要求,体外诊断仍为今年集采重点,覆盖品类和地区持续扩围。近期由安徽牵头的全国联采也公布了产品范围,肿瘤标志物和甲状腺功能被列入其中。

国内免疫诊断正处于高速发展阶段。德勤的市场调研结果显示,2018年至2022年,我国免疫诊断行业市场规模由256亿元增长至524亿元,四年复合增速超过20%,2022年我国免疫诊断市场规模同比增长19.9%。

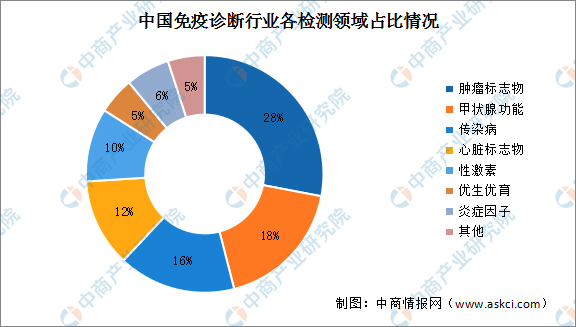

根据中商产业研究院统计,从免疫诊断行业各个细分市场来看,肿瘤标志物检测、甲状腺功能检测和传染病检测是我国免疫诊断项目中,规模排名前三的领域。其中肿瘤标志物检测项目市场最大,占比达到28%。

此次安徽全国联采涉及免疫诊断最大的两个细分领域,将对国内当下高度集中的市场形成冲击。

根据前瞻研究院数据,我国免疫诊断市场国产化率较低(2021年),外资企业占据着国内半数以上的市场份额,其中罗氏市场份额达到了27%,其次为雅培,市场份额为15%。贝克曼、西门子市占率分别为7%、6%,行业CR4为55%。

从安徽化学发光集采的经验来看,国内厂商在中标后快速打入市场,业务覆盖率同收入增量均显著提高。随着肿瘤标志物和甲功纳入全国联采,本土品牌也有望顺势争得更大市场份额。

随着竞争加剧,国内IVD企业已开始围绕TLA(流水线)内卷,通过提早“占坑”换得医院报量的先期优势。但试剂集采规则也在持续优化,近日江苏的无创产前基因检测集采中,集采投标主体转为医疗机构和第三方检测机构,打破了检测类项目集采长期存在的“专机专用”壁垒,在降低集采落地难度的同时,重塑了新的价格谈判逻辑。

品类扩围、规则升级,体外诊断市场仍有变数。

本文为转载发布,仅做分享,文章中观点仅代表原平台作者观点,与本平台无关。如若本文有与贵平台发布原创内容有重合之处,或未经授权使用,系原平台行为,本平台仅转载。您可以第一时间联系我们删除文章,我们会立即响应!

写评论...